相続人となるべき人は、法律によって定められていて、この相続人となるべき人のことを「法定相続人」と呼びます。そして、この「法定相続人」の中に、孫は入りません。

したがって、孫にどうしても財産を相続させたい場合は、代襲相続などの特殊な状況を利用するか、遺言や養子縁組の規定を利用することになります。

ここでは、孫に相続させる方法についてご説明していきます。

1.孫は法定相続人とはならない

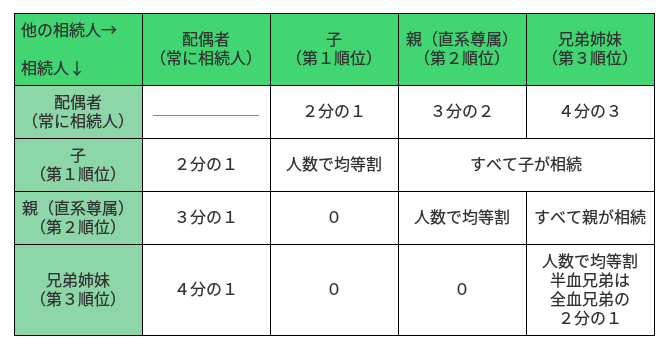

相続人となるべき人は、法律によって順番が定められています。その順番は、

- 子

- 親

- 兄弟姉妹

※配偶者は常に相続人となる

となります。

これを表にすると次のとおりです。

この中に「孫」は含まれないため、原則として、孫が相続人となることはありません。

相続人の範囲と順番について、詳しくはこちら↓の記事をご覧ください。

同順位の相続人全員が相続放棄をすると、相続権が次順位の相続人に移ります。

たとえば、子の立場にあたる人が全員相続放棄をした場合、①父母が健在であれば相続権は父母へ、②父母がすでに亡くなっている場合は、兄弟姉妹へ相続権が移ることになります。

したがって、相続放棄をすることで、相続権を孫に移すことはできません。

詳しくは、こちら↓の記事をご覧ください。

2.孫に財産を相続させる4つの方法

孫に財産を相続させたいと考えた場合、次の4つの方法のいずれかをとることになります。

- 代襲相続

- 養子縁組

- 遺言

- 生前贈与

次項以下で、詳しく解説していきます。

2−1.代襲相続

代襲相続とは、

- 相続人となるべき子がすでに亡くなっている場合

- その相続人となるべき子に子供(被相続人からみれば孫)がいれば

- その子供(孫)が相続人となる

制度のことです。

民法887条(子及びその代襲者の相続権)

1.被相続人の子は、相続人となる。

2.被相続人の子が、相続の開始以前に死亡したとき、又は第891条の規定に該当し、若しくは廃除によって、その相続権を失ったときは、その者の子がこれを代襲して相続人となる。ただし、被相続人の直系卑属でない者は、この限りでない。

3.前項の規定は、代襲者が、相続の開始以前に死亡し、又は第891条の規定に該当し、若しくは廃除によって、その代襲相続権を失った場合について準用する。

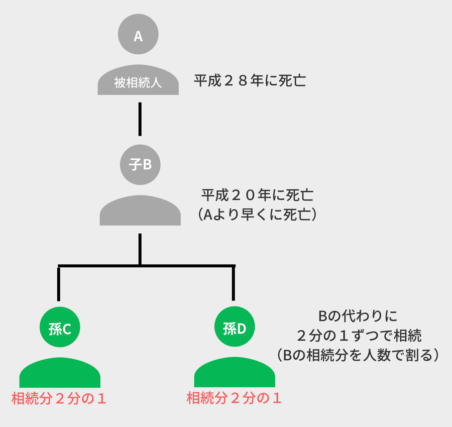

たとえば、次のような事例になります。

- 被相続人をA(平成28年に死亡)とします。

- Aの子BはAよりも先(平成20年)に亡くなっています。

- C・DはAの孫という事例です

本来Aの相続人は子のBになるはずです。しかし、BはAよりも先に亡くなっています。こうなると、CとDが代襲してAの相続人となります。

代襲相続はA(被相続人)とB(相続人となるべき子)の亡くなる順番に注意してください。「Aが亡くなる前に、Bが亡くなっている」という死亡の順序で代襲相続は発生します。

「Aが亡くなった後に、Bが亡くなった」という場合には、Cは、Aを相続したBをさらに相続するだけです。このようなケースについては代襲相続とはいいません。

このように、代襲相続は、「先に子が死亡してしまった結果、孫が相続をする」という形になります。自分の意思で孫に財産を残せるわけではないことに、注意が必要です。

2−2.養子縁組

養子縁組をした人も、子と同順位で相続人となります。前述した「代襲相続」とは、違い自分の意思で孫を相続人とすることができます。

ただし、「相続税の2割加算」という制度には注意しておきましょう。この制度は、「配偶者、子、親以外の人が財産の相続をした場合、負担する相続税に2割が加算される」というものです。

2−3.遺言

遺言を利用すれば、相続人以外の人へ財産を残すことができます。遺言によって財産を譲る人は遺言者が自由に決定できるので、孫へ財産を残すことも可能となります。

遺言の文例としては、次のようなものになります。

| 第◯条 遺言者は、その所有する下記不動産を、遺言者の孫である甲野太郎(昭和◯年◯月◯に生、住所◯◯県◯◯市◯◯区◯◯丁目◯番地の◯(注1))に遺贈(注2)する。

記 土地(注3) 建物 |

(注1)だれに遺贈するのかを正確に記載する必要があります。氏名だけでは人の特定ができないため、生年月日、住所まで記載しましょう。

(注2)「遺贈」という文言を使います。相手は相続人ではないので、この文言が必要になります。

(注3)遺贈する財産を正確に記載しましょう。不動産の場合は、登記簿謄本のとおりに記載しましょう。預貯金の場合は、口座番号、預貯金の種類、支店名まで記載しましょう。その他の財産についても、だれが見ても分かるように記載することが必要です。

2−4.生前贈与

生前贈与とは、相続の発生前(被相続人が生きている内)に、孫へ財産を贈与する方法です。贈与する額が年間110万円を超えなければ非課税枠を利用できますので、相続税対策としても有効です。

3.まとめ

ここでは、孫に財産を相続させる方法についてみてきましたが、いかがだったでしょうか。

いくつかの方法がありますが、ご自身の意思で孫にきちんと財産を残す方法としては、「遺言」がもっともおすすめです。

ここでの記事が、あなたの参考になれば幸いです。

★孫に財産を相続させる方法としては、次の4つの方法がある

→相続人となるべき子が、被相続人より先に死亡してしまった場合に、孫が相続人となる制度

→被相続人と孫で養子縁組をすれば、孫も子の立場で相続人となる

→孫へ財産を相続させる旨の遺言を書く

→生きているうちに孫へ財産を贈与する