相続をするとマイナスの財産も引き継いでしまいますから、被相続人(亡くなった人)が多額の借金をしていればそれも引き継ぐことになります。

そして、相続した借金は相続人自身の借金となり、引き続き支払っていかなければなりません。

このような事態を防ぐために、相続人は相続放棄をすることで、借金の支払い義務を免れることができます。

しかし、

- 被相続人の残した借金がいくらなのか…

- 被相続人と長年連絡を取っていないため、そもそも借金を残しているのかすらも分からない…

という事情をお持ちの方も、いらっしゃるのではないでしょうか。

ここでは、被相続人の借金の調査方法について、ご説明していきます。

1.前提として、相続放棄の申述期間内(3ヶ月)に調査を終えましょう

相続放棄の申述期間は、「被相続人の死亡を知ったときから3ヶ月以内」です。原則として、この期間内に調査を終えるようにしましょう。

もし、調査に時間がかかってしまうようなら、家庭裁判所に申立てをすることで、相続放棄の申述期間を延長することもできます。

「自分にとっての相続放棄の申述期限は、いつまでなのか」をきちんと確認してから、調査をはじめることをおすすめします。

詳しい期間計算の方法は、こちら↓の記事をご確認ください。

2.信用情報の開示請求をする

借金の主な借入先となる金融機関は、信用情報機関を作って個人の借金の情報を共有しています。

この信用情報機関には、次の3つの機関があります。

相続人からの申し出であれば、これらの機関から信用情報の開示請求ができます。郵送で請求した場合は、概ね1〜2週間程度で開示がなされるはずです。

開示請求に必要な書類は、以下のとおりです。詳しくは、各機関に問い合わせください。

- 信用情報開示申込書

→各機関のHPからダウンロード - 被相続人の死亡の記載のある戸籍謄本

→市区町村役場で入手 - 被相続人と相続人の関係性が分かる戸籍謄本

→市区町村役場で入手 - 本人確認書類

→運転免許証のコピー等 - 定額小為替1,000円分

→郵便局等で入手

開示請求をして、「登録情報なし」の記載があれば、これらの系列機関からの借金はないということになります。

3.郵便物を確認

被相続人に借金があれば、請求書や督促状が送られてきます。送られてきた郵便物は、必ずすべて開封するようにしましょう。

特に、

- カード会社からの請求書

- 金融機関からの請求書

- 社会保険料の督促状

などは、きちんと確認するようにしましょう。

4.通帳の取引履歴を確認する

通帳の記載から、生活費や固定費以外で引き落としや振込等の項目があれば、借金を残している可能性があります。

たとえば、消費者金融からの借り入れは、定期的な振込によって返済されている方が多いです。振込先を確認すれば、どこの機関からの借り入れなのかが分かるでしょう。

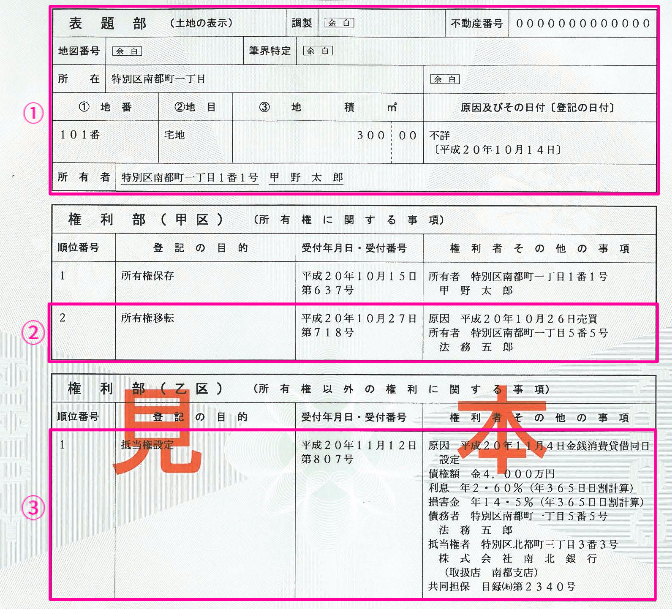

5.不動産登記事項証明書を確認する

無担保で借りられる金額には、限度があります。高額な借金をする場合には、金融機関から不動産等を担保に入れることを求められます。

不動産に担保がついているのかは、「不動産登記事項証明書」によって確認できます(「不動産登記簿謄本」とも呼ばれます)。この書類は、お近くの法務局で入手することができます。

(出典:法務省-登記事項証明書の見本)

これの見方は、次のとおりです。

- 不動産の詳細が記載されています

- 現在の所有者が記載されています

- 金融機関の抵当権等(担保の権利)が記載されています

借金の調査の際に、注意して見るべきは③です。

不動産を担保に入れている場合は、ここに金融機関の「抵当権」という権利が記載されます。

上の例では、

- 債権額:4,000万円

→借入金額のこと - 利 息:年2.60%(年365日の日割計算)

- 損害金:年14.5%(年365日の日割計算)

- 債務者:法務五郎

→お金を借りた人 - 抵当権者:株式会社南北銀行

→お金を貸した人

の抵当権が付いていることが分かります。

この例のように、「誰が」「誰に」「いくら」貸したかは、登記簿によって確認することができます。

6.まとめ

被相続人の借金の調査方法

- 信用情報の開示請求

- 郵便物を確認

- 通帳の取引履歴を確認

- 不動産登記事項証明書を確認

ここでは、被相続人の借金の調査方法を見てきましたが、いかがだったでしょうか。

借金の調査の前には、相続放棄の申述期間を必ず確認しておきましょう。調査に時間がかかってしまうようなら、相続放棄の申述期間を延長することもできます。

ここでの記事が、あなたの参考になれば幸いです。

一般社団法人全国銀行協会 (全銀協)

株式会社日本信用情報機構(JICC)

株式会社シー・アイ・シー(CIC)